Zamknij

Ta strona wykorzystuje wyłącznie niezbędne pliki cookies, które są wymagane do jej prawidłowego działania. Nie stosujemy cookies analitycznych, reklamowych ani śledzących. Szczegóły znajdziesz w naszej polityce prywatności.

Zgadzam się

Pod koniec marca 2026 r. ukazał się projekt zmiany ustawy o podatku dochodowym od osób prawnych (Ustawa CIT) i ustawy o podatku dochodowym od osób fizycznych (Ustawa PIT), obejmujący między innymi obszar cen transferowych. Wpisuje się on w zapowiadany kierunek deregulacyjny, który w tym przypadku oznacza nie tyle zmniejszenie zakresu obowiązków, co sposobu ich realizacji.

Kluczowe z planowanych zmian dotyczą oświadczenia o sporządzeniu dokumentacji zgodnie ze stanem rzeczywistym i rynkowości cen transferowych oraz podpisywania informacji o cenach transferowych (TPR).

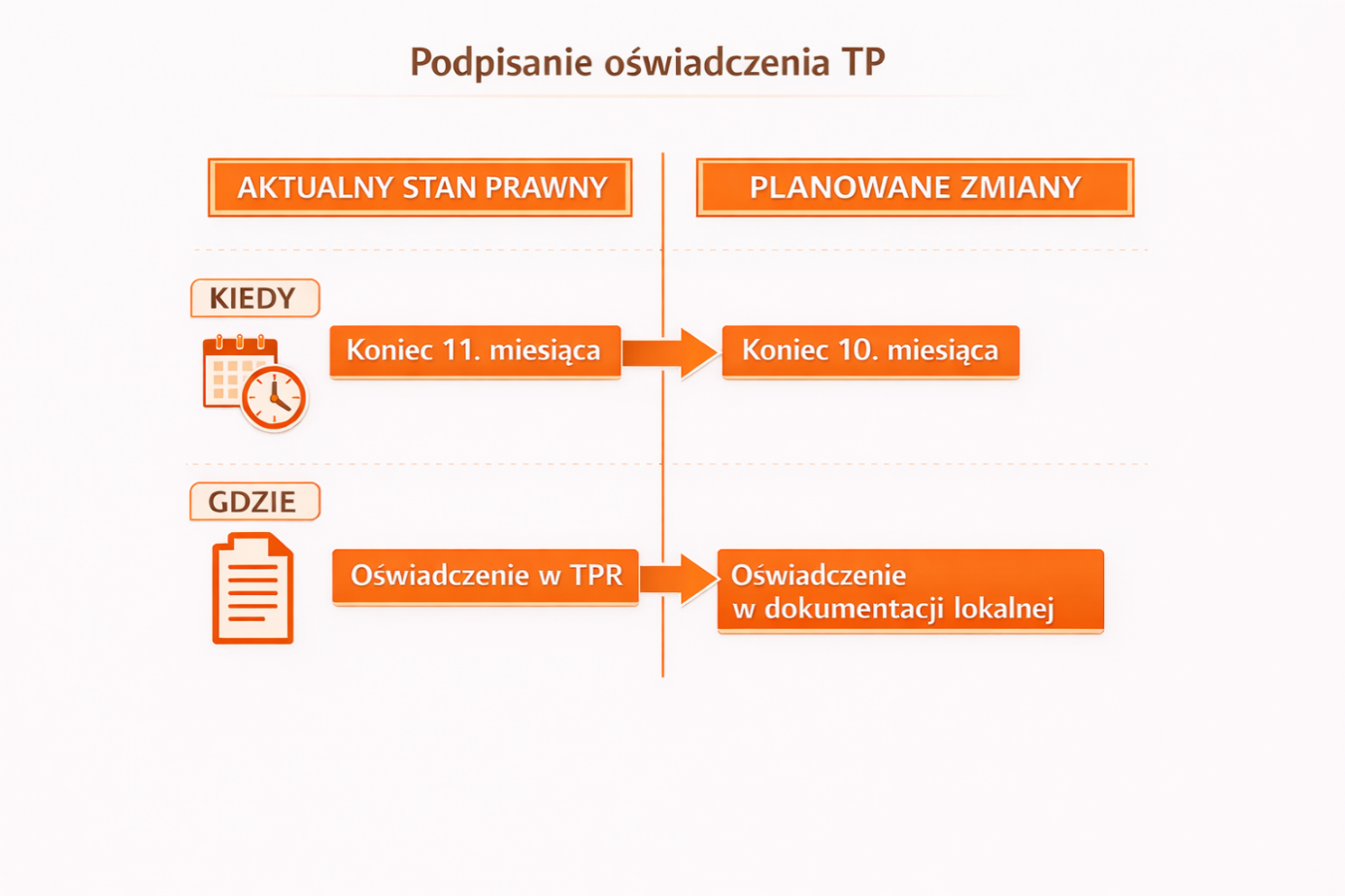

Nowelizacja przepisów w zakresie oświadczenia o cenach transferowych będzie stanowiła punkt zwrotny w dotychczasowej praktyce podatników – planowane jest przeniesienie oświadczenia z TPR do dokumentacji lokalnej (local file). Po takich zmianach dokumentacja lokalna będzie zawierać nie tylko informacje w zakresie transakcji z podmiotami powiązanymi, ale również formalne potwierdzenie ich rynkowego charakteru. Projekt zmian w obecnym kształcie oznacza skrócenie czasu na przygotowanie oświadczenia – z końca 11. do końca 10. miesiąca po zakończeniu roku podatkowego oraz konieczność podpisania oświadczenia ujętego w ramach dokumentacji lokalnej. Nie bez znaczenia pozostaje również kwestia formy oświadczenia. Na obecnym etapie brak proponowanego kształtu przepisów wykonawczych powoduje, że nie jest jasne, czy będzie ono integralną częścią dokumentacji, czy odrębnym elementem (np. w formie załącznika). Może to mieć znaczenie z punktu widzenia ewentualnych aktualizacji dokumentacji, ponieważ podpis elektroniczny co do zasady wiąże się z ograniczoną możliwością późniejszej zmiany treści dokumentu bez naruszenia integralności podpisu.

Ponadto warto mieć na uwadze dwie techniczne kwestie:

W ramach proponowanych zmian w zakresie podpisywania TPR projekt odchodzi od dotychczasowych reguł i odsyła do zasad ogólnych wynikających z Ordynacji podatkowej. W efekcie TPR będzie mógł zostać podpisany przez pełnomocnika posiadającego upoważnienie UPL-1, co w praktyce upraszcza proces raportowania.

W związku z tym, że zasady podpisywania oświadczenia i TPR będą odmienne, warto uporządkować procesy wewnętrzne w tym zakresie już na początku prac TP, szczególnie z uwagi na planowane rozszerzenie odpowiedzialności karnoskarbowej m.in. w przypadku braku wymaganego oświadczenia w dokumentacji (kara do 240 stawek dziennych).

Projekt przewiduje również uproszczenia dla mikro i małych przedsiębiorców w rozumieniu ustawy Prawo przedsiębiorców poprzez całkowite zniesienie obowiązku raportowania wskaźników finansowych w TPR. Choć zmiana ma charakter techniczny, w praktyce oznacza realne ograniczenie obciążeń administracyjnych, skrócenie czasu przygotowania informacji oraz zmniejszenie ryzyka błędów.

Doprecyzowane mają zostać także zasady stosowania korekt cen transferowych, w tym korekt kompensacyjnych – zwłaszcza w relacjach pomiędzy podmiotami krajowymi. Celem jest usunięcie wątpliwości interpretacyjnych dotyczących dopuszczalności korekt ex post w transakcjach realizowanych wyłącznie pomiędzy podmiotami mającymi siedzibę w Polsce. Projekt jednoznacznie wskazuje, że warunek istnienia podstawy prawnej do wymiany informacji podatkowych dotyczy wyłącznie podmiotów zagranicznych, co powinno zwiększyć bezpieczeństwo stosowania korekt.

Opisane zmiany mają mieć zastosowanie do dokumentów sporządzanych za rok podatkowy rozpoczynający się po 31 grudnia 2025 r. Będziemy monitorować dalsze prace legislacyjne w tym zakresie.

W przypadku dodatkowych pytań lub potrzeby wsparcia w opisywanym obszarze, zapraszamy do kontaktu z zespołem Taxpoint.