Zamknij

Ta strona wykorzystuje wyłącznie niezbędne pliki cookies, które są wymagane do jej prawidłowego działania. Nie stosujemy cookies analitycznych, reklamowych ani śledzących. Szczegóły znajdziesz w naszej polityce prywatności.

Zgadzam się

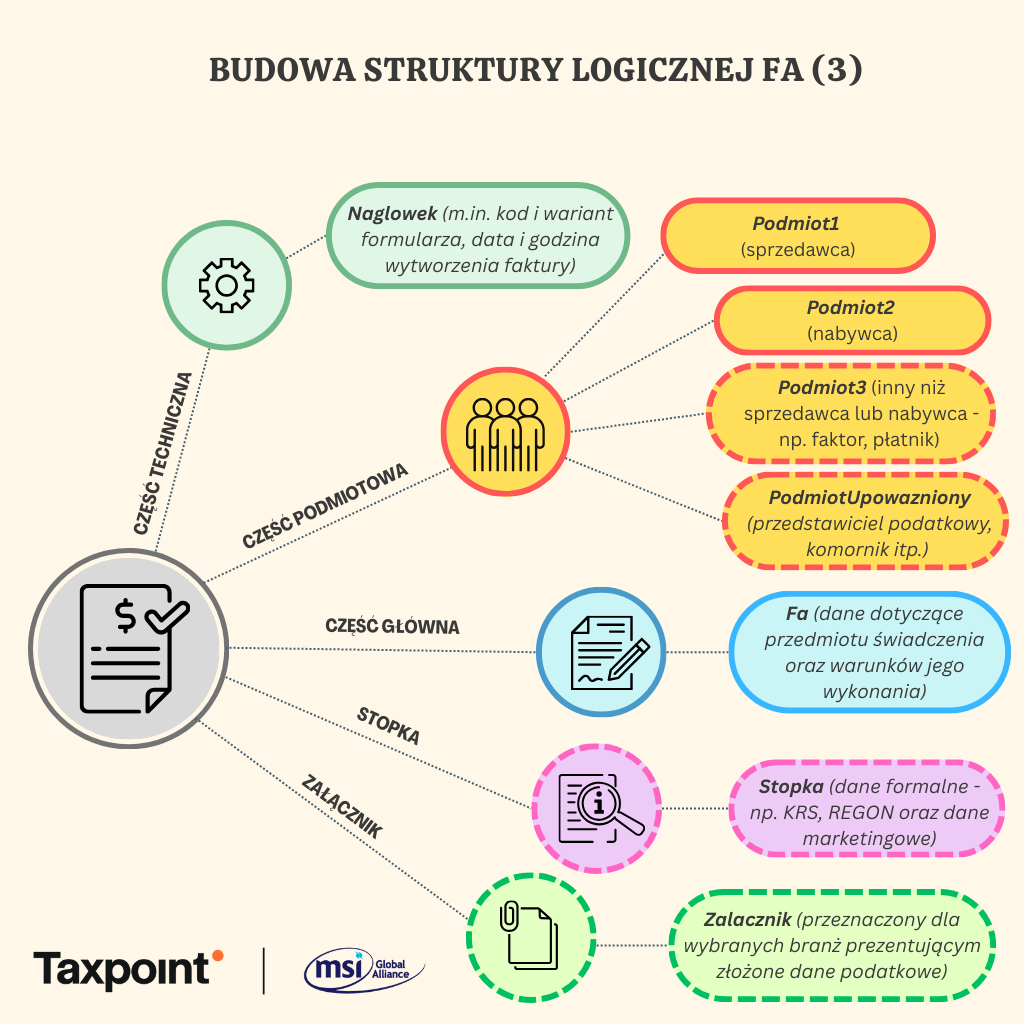

Po omówieniu części ogólnej i podstaw teoretycznych KSeF, kolejnym elementem wymagającym uwagi jest budowa struktury logicznej FA(3) będąca bazą dla faktury ustrukturyzowanej wystawianej z wykorzystaniem KSeF. Struktura ta definiuje dane, jakie w treści faktury możemy umieścić wraz z ich usadowieniem (miejscem) i uporządkowaniem. Sama struktura logiczna składa się z kilku zasadniczych elementów (węzłów).

Pierwszym elementem struktury logicznej (schemy) e-faktury jest węzeł tworzący jej nagłówek. Ma on charakter techniczny i obejmuje m.in. informacje dotyczące daty i godziny wygenerowania faktury (jest to pole odrębne od daty wystawienia faktury, nie ma też związku funkcjonalnego z momentem wysłania faktury do KSeF) oraz nazwy wykorzystywanego systemu. Informacje te będą obowiązkowe dla każdej faktury przesyłanej do KSeF.

Dwa kolejne elementy obowiązkowe w strukturze, to informacje o stronach transakcji dokumentowanej fakturą ustrukturyzowaną – o dostawcy towarów lub wykonawcy usługi (węzeł Podmiot1) oraz o nabywcy towaru lub usługobiorcy (węzeł Podmiot2). Na zasadzie dobrowolności, możliwe jest również wskazanie innych niż sprzedawca lub nabywca podmiotów związanych z fakturą (węzeł Podmiot3) np. faktora, płatnika, czy pracownika powiązanego z daną fakturą. W treści faktury można również wskazać podmiot upoważniony do działania w imieniu stron (węzeł PodmiotUpowazniony) np. komornika sądowego czy przedstawiciela podatkowego.

Kluczowym i centralnym elementem faktury jest węzeł Fa. Jest to tzw. właściwa i główna część faktury zawierająca szczegółowe informacje o transakcji – przedmiocie świadczenia, warunkach jego realizacji, transporcie, stawce VAT, dodatkowych oznaczeniach specjalnych procedur rozliczeń itp. Elementy zawarte w jej treści mają na celu precyzyjne wskazanie, co i na jakich warunkach zostało sprzedane drugiej stronie.

Zamknięciem struktury faktury jest Stopka (fakultatywna), która stanowi przestrzeń przeznaczoną na informacje uzupełniające – zarówno o charakterze formalnym, jak i marketingowym. Oprócz danych rejestrowych, takich jak numer KRS czy REGON, można tu zamieścić treści mniej oficjalne, ale istotne z punktu widzenia relacji z klientem. Należą do nich m.in. podziękowania za zakup, zaproszenia do dalszej współpracy, a także praktyczne informacje, takie jak godziny pracy punktów sprzedaży czy infolinii. Dopuszczalne są również tekstowe linki do formularzy zwrotów i reklamacji, klauzule informacyjne (np. RODO), a także różnego rodzaju komunikaty promocyjne.

Nowością w strukturze FA(3) jest węzeł Zalacznik. Umożliwia on przesłanie do KSeF specyficznego załącznika w formie ustrukturyzowanej. Nie jest to więc typowy załącznik do faktury (np. PDF z listem przewozowym CMR lub protokołem odbioru). To po prostu dodatkowa i „luźniejsza” możliwość prezentacji niektórych danych, które normalnie powinny znaleźć się w węźle Fa.

Trzeba dodatkowo pamiętać, że w strukturze logicznej każde pole jest dedykowane do podania określonej informacji. Jeżeli struktura przewiduje pozycję na daną informację, to dana treść powinna się znaleźć właśnie tam (uporządkowanie informacji). Pola schemy FA(3) mają dodatkowo określony charakter, który decyduje o tym, czy i w jakich okolicznościach należy je wypełnić. Wyróżnia się trzy typy pól:

Łącznie struktura FA(3) to kilkaset pól (ponad 300). Każde z nich pełni określoną rolę. Nie każde jednak będzie wymagało uzupełnienia. Z uwagi na tak szeroki zakres struktury oraz zróżnicowaną praktykę poszczególnych podatników co do zakresu prezentowanych na fakturze informacji konieczne jest przeprowadzenie mapowania tych danych względem schemy FA(3). Jest to kluczowe pod kątem prawidłowości technicznej (semantycznej) faktury wystawianej z wykorzystaniem KSeF. Bez podjęcia odpowiednich działań w tym zakresie ryzykujemy brakiem przyjęcia faktury przez KSeF, co równoznaczne jest z jej niewystawianiem.