Zamknij

Ta strona wykorzystuje wyłącznie niezbędne pliki cookies, które są wymagane do jej prawidłowego działania. Nie stosujemy cookies analitycznych, reklamowych ani śledzących. Szczegóły znajdziesz w naszej polityce prywatności.

Zgadzam się

Węzeł Podmiot2 faktury ustrukturyzowanej odnosi się w całości do nabywcy towarów lub usług. Z pozoru oczywista część faktury w rzeczywistości ma ogromne znaczenie — to od jej uzupełnienia zależeć będzie czy faktura w ogóle dotrze do odbiorcy poprzez KSeF. Bazowanie na obecnych praktykach i przyzwyczajeniach może jednak okazać się zgubne i skutkować brakiem dostarczenia faktury do nabywcy.

Budowę węzła Podmiot2 dedykowanego nabywcy towarów lub usług przedstawia poniższa grafika:

Pierwszą informacją o nabywcy w węźle Podmiot2 jest jego numer EORI (element: Podmiot2/nrEORI), tj. numer identyfikacyjny używany w kontaktach z urzędami celnymi w całej UE. Pole to jest fakultatywne i może zostać nieuzupełnione.

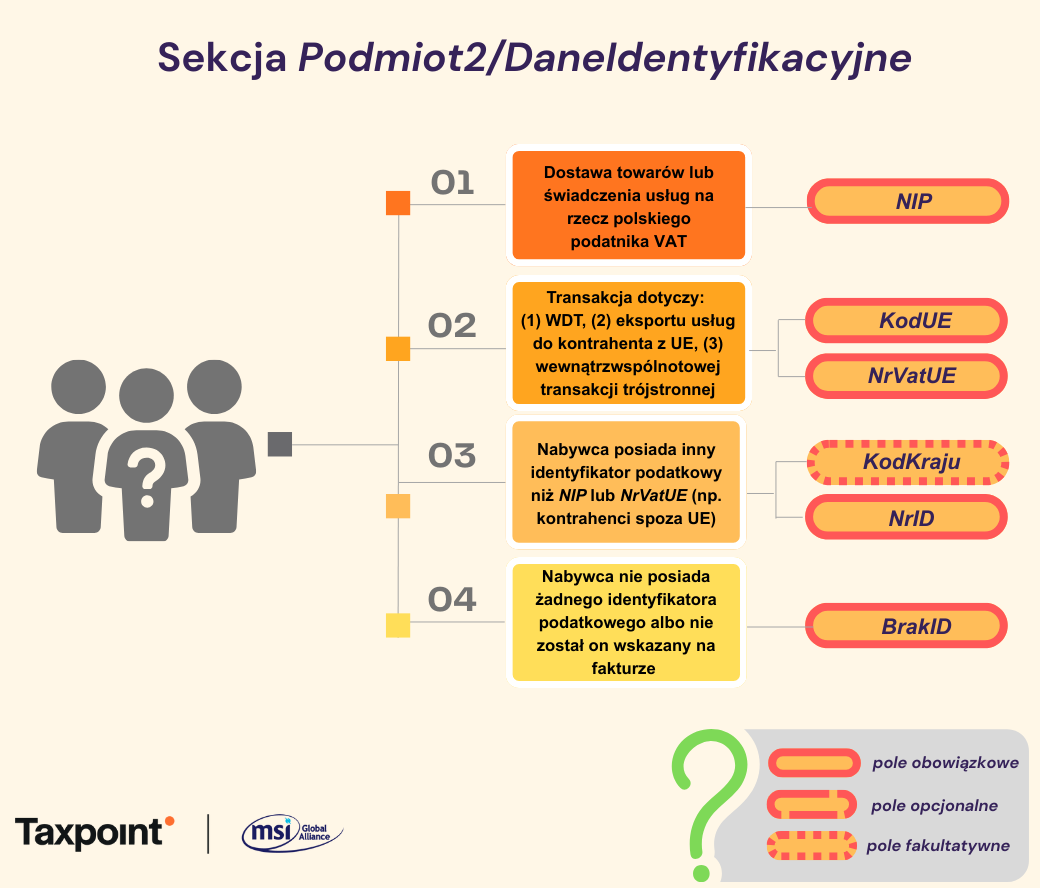

Inaczej wygląda natomiast kwestia danych identyfikacyjnych nabywcy, które należy uzupełnić zawsze (sekcja: Podmiot2/DaneIdentyfikacyjne). Sekcja ta ma charakter obowiązkowy, a jej celem jest jednoznaczne określenie drugiej strony transakcji. Należy tutaj wskazać nazwę nabywcy (element: Podmiot2/Nazwa), o ile typ faktury tego wymaga. Najważniejsze znaczenie z punktu widzenia zasad działania KSeF ma jednak prawidłowe wskazanie numeru podatkowego nabywcy (lub wskazanie, że nabywca takiego numeru nie posiada).

Dlaczego? Bo faktura ustrukturyzowana różnicuje typy numerów podatkowych nabywcy. W oparciu o te informacje KSeF przekaże nabywcy fakturę lub nie. Wynika to z faktu, że łącznikiem między sprzedawcą a nabywcą w KSeF będzie wyłącznie numer NIP. Kluczowe przy transakcjach między polskimi podatnikami VAT jest więc bazowanie na krajowym numerze NIP nabywcy rozumianym jako ciąg znaków numerycznych, bez prefiksu PL. Pole dedykowane na tę informację (element: Podmiot2/DaneIdentyfikacyjne/NIP) nie przyjmie innych znaków niż czysty numer (bez przedrostka). Tym samym stosowana nie rzadko praktyka wykazywania na potrzeby transakcji między dwoma polskimi podmiotami przedrostka PL poprzedzającego NIP powinna ulec zmianie celem dostosowania do wymogów struktury logicznej dla faktury ustrukturyzowanej.

Co jeżeli sprzedawca nie zmieni dotychczasowego postępowania i będzie wystawiać faktury ustrukturyzowane na polskiego nabywcę posługując się jego numerem NIP z prefiksem PL? Z punktu widzenia przepisów jest to wątpliwe. Ustawa o VAT do transakcji między polskimi podatnikami wymaga bowiem bazowania przez obie strony na zwykłym NIP (bez prefiksu). Co prawda organy podatkowe dopuszczają takie podejście (zob. m.in. interpretacja indywidualna z 28 czerwca 2021 r., sygn. 0114-KDIP1-1.4012.368.2021.1.KOM) i traktują jako nadmiarową informację nie wpływającą na prawidłowość faktury. KSeF wymusi w tym zakresie zmiany. Chcąc utrzymać tę praktykę trzeba będzie zidentyfikować nabywcę nie poprzez pole NIP a przez pozycje dotyczące unijnego numeru VAT składającego się z dwóch części składowych (element: Podmiot2/DaneIdentyfiakcyjne/KodUE oraz Podmiot2/DaneIdentyfiakcyjne/NrVatUE). Wiązać się to więc będzie z koniecznością rozbicia identyfikatora nabywcy na dwie różne pozycje w strukturze.

Takie rozwiązanie ma jedną podstawową i naszym zdaniem dyskwalifikującą z użytku wadę. Wskazując identyfikator podatkowy w formacie unijnym (PL + NIP), ryzykujemy tym, że faktura ustrukturyzowana nie zostanie nabywcy w ogóle dostarczona w KSeF! Jak bowiem wskazuje Ministerstwo Finansów w dokumentacji związanej z KSeF, faktura jest udostępniania nabywcy wyłącznie w oparciu o dane wskazane w polu NIP. Numer unijny (z przedrostkiem) nie będzie pełnił takiej funkcji. Jest on bowiem przeznaczony wyłącznie na potrzeby wewnątrzwspólnotowych dostaw towarów, usług realizowanych na rzecz podmiotów unijnych i wykazywanych w informacji podsumowującej VAT-UE oraz wewnątrzunijnych transakcji trójstronnych.

Jeszcze odrębne pozycje przeznaczone zostały na numery identyfikacyjne nabywcy inne niż polski i unijny. W odniesieniu do takich nabywców, właściwe są elementy Podmiot2/DaneIdentyfiakcyjne/KodKraju oraz Podmiot2/DaneIdentyfiakcyjne/NrID. Jeżeli natomiast nabywca żadnego numeru identyfikacyjnego nie posiada lub nie jest on znany dostawcy, to dostępne jest jeszcze pole Podmiot2/DaneIdentyfiakcyjne/BrakID.

Szczegółowe rozbicie sekcji z danymi identyfikującymi i typami numerów podatkowych zawiera poniższa grafika:

Odrębną kategorią jest adres nabywcy, który również podlega określonym wymogom wynikającym ze struktury logicznej. Obowiązkowo (jeżeli typ faktury tego wymaga) należy podać kod kraju (element: Podmiot2/Adres/KodKraju) oraz adres główny (element: Podmiot2/Adres/AdresL1). Jeśli adres jest dłuższy, można uzupełnić także drugą linię (element: Podmiot2/Adres/AdresL2). Podanie Globalnego Numeru Lokalizacyjnego (element: Podmiot2/Adres/GLN) nie jest obowiązkowe, ale może być przydatne przy identyfikacji konkretnych lokalizacji w strukturze organizacyjnej firmy (np. budynek siedziby podatnika, piętro, czy oddział firmy).

Struktura przewiduje także możliwość podania adresu korespondencyjnego (element: Podmiot2/AdresKoresp), którego wypełnienie nie jest wymagane,. Obok tego można również wskazać dane kontaktowe, takie jak adres e-mail (element: Podmiot2/DaneKontaktowe/Email) i numer telefonu (element: Podmiot2/DaneKontaktowe/Telefon).

Dodatkowe i fakultatywne pola obejmują również numer klienta (element: Podmiot2/NrKlienta) dla przypadków, w których nabywca posługuje się nim w umowie lub zamówieniu oraz unikalny identyfikator nabywcy (element: Podmiot2/IDNabywcy).

Na szczególną uwagę zasługuje także fakt, że każda wystawiana przez sprzedawcę faktura będzie musiała zawierać dodatkowo informację, czy nabywca jest podmiotem wchodzącym w skład jednostki samorządu terytorialnego (element: Podmiot2/JST) lub członkiem grupy VAT (element: Podmiot2/GV). Brak jej podania (na zasadzie TAK lub NIE) uniemożliwi prawidłowe zwalidowanie faktury w KSeF.

Masz pytania dotyczące zasad działania KSeF i zastanawiasz się jak KSeF wpłynie na prowadzoną przez Ciebie działalność? Zapraszamy do kontaktu!