Zamknij

Ta strona wykorzystuje wyłącznie niezbędne pliki cookies, które są wymagane do jej prawidłowego działania. Nie stosujemy cookies analitycznych, reklamowych ani śledzących. Szczegóły znajdziesz w naszej polityce prywatności.

Zgadzam się

Nieodzownym elementem każdej faktury ustrukturyzowanej używanej poza KSeF jest przyporządkowany jej właściwy kod weryfikujący – jeden lub dwa, w zależności od konkretnego trybu fakturowania. Głównym celem ww. kodów jest zapewnienie nabywcy możliwości dostępu do faktury celem weryfikacji z danymi w KSeF oraz, w określonych przypadkach, weryfikacja czy faktura została wystawiona przez podmiot do tego uprawniony. Szczegóły techniczne kodów wynikają z dokumentacji KSeF.

Jednym z kluczowych elementów nowej rzeczywistości fakturowania z wykorzystaniem KSeF są kody weryfikujące przypisane fakturom używanym poza KSeF. Kody te stanowią cyfrowy element kontrolny faktury. Rozróżniane są przy tym dwa zasadnicze rodzaje tych kodów, pełniące różne i uzupełniające względem siebie funkcje. Nie oznacza to jednak, że każda faktura będzie oba te kody musiała posiadać. Procedura w tym zakresie uzależniona jest od trybu, w którym faktura jest wystawiana i jej statusu na moment przekazania jej drugiej stronie transakcji.

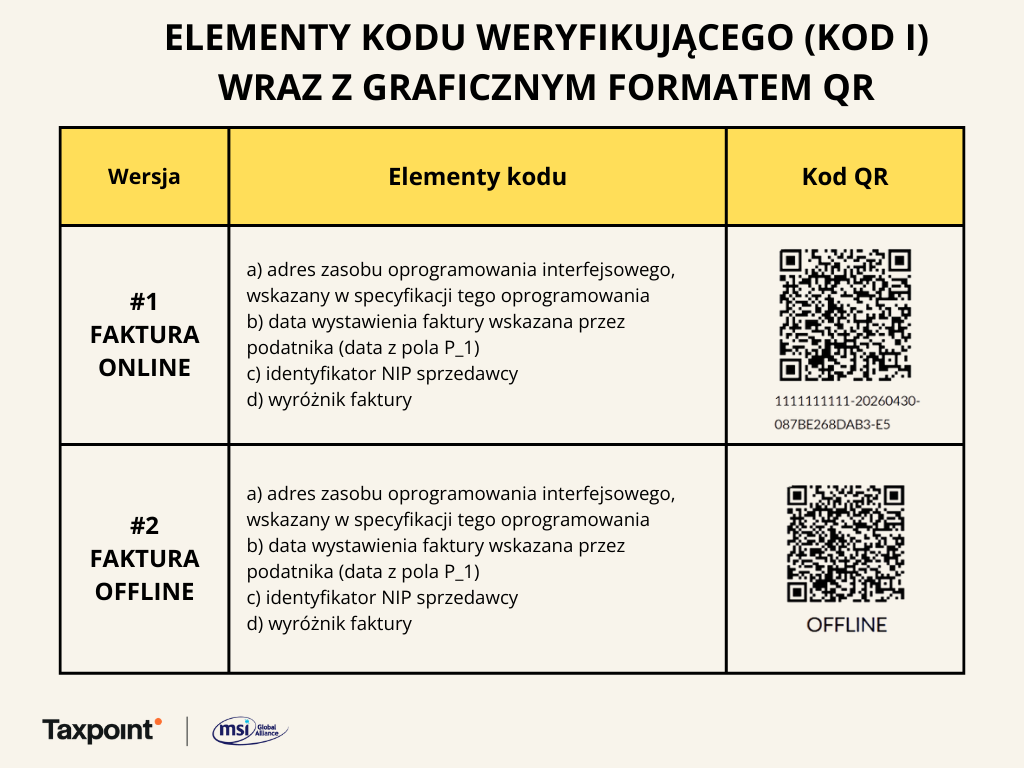

Zanim przejdziemy do analizy poszczególnych oznaczeń, warto zastanowić się, co rozumiemy przez pojawiające się w przepisach sformułowanie „kod weryfikujący”. Z treści rozporządzenia w sprawie korzystania z KSeF wynika, że jest to bezpośredni link lub znak graficzny (w formie QR). Jedna z ww. form kodu weryfikującego musi zawsze zostać umieszczona na fakturze przed przekazaniem jej nabywcy. Sposób tworzenia tego kodu określony jest w specyfikacji oprogramowania interfejsowego (Dokumentacja techniczna API KSeF 2.0). Kody te można generować we własnym zakresie lub w oparciu o narzędzia udostępnione przez Ministerstwo Finansów.

Jeżeli chodzi o funkcje kodów weryfikujących, to przede wszystkim ma on zapewnić nabywcy dostęp do faktury w KSeF wraz z możliwością weryfikacji danych znajdujących się na fakturze otrzymanej poza KSeF. Do tego celu będzie służył KOD I. Znajduje on szerokie zastosowanie – zarówno do faktur ustrukturyzowanych wystawianych w KSeF online przekazywanych następnie nabywcy poza KSeF, jak i faktur wystawianych na zasadach offline (np. offline24, awaria) i przekazywanych nabywcy zanim zostaną przesłane do KSeF. W tym pierwszym przypadku, kod weryfikujący musi być dodatkowo wzbogacony o numer KSeF faktury znajdujący się bezpośrednio pod nim. Drugi scenariusz oznacza konieczność umieszczenia pod kodem dopisku „OFFLINE” zamiast numeru KSeF.

Dostęp do faktury w oparciu o KOD I (przykładowy QR zaprezentowany powyżej link) ma przy tym charakter dwuetapowy. W pierwszym kroku następuje odczyt podstawowych danych faktury (m.in. wystawca) oraz informacji czy dokument znajduje się w KSeF. W drugim kroku, po wpisaniu danych indywidualnych danej faktury (m.in. kwota należności ogółem), możliwe będzie pobranie dokumentu bezpośrednio z KSeF bez konieczności logowania do systemu.

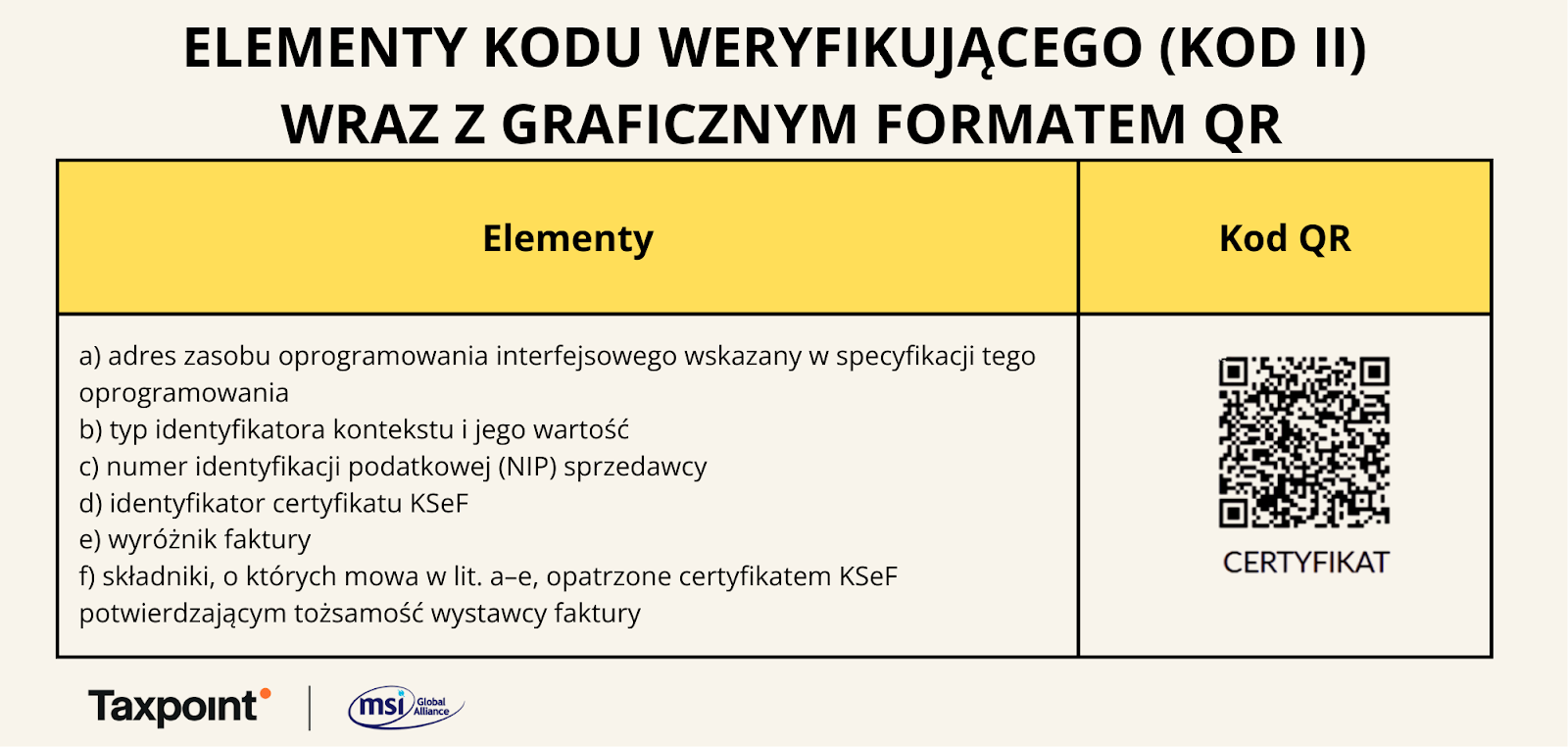

Odmienną rolę pełni KOD II. Jego celem jest weryfikacja tożsamości wystawcy faktury. Kod ten znajduje zastosowanie do faktur wystawianych w trybie offline, tj. przed przesłaniem ich do KSeF. Celem odróżnienia od kodów prowadzących do faktury w KSeF, należy umieścić bezpośrednio pod nim opis CERTYFIKAT. Co ważne, do wygenerowania tego kodu i w konsekwencji wstawienia faktury offline zgodnie z przepisami, konieczne jest dysponowanie przez osobę wystawiającą odpowiednim certyfikatem KSeF. Brak takiego certyfikatu uniemożliwia korzystnie z trybu offline dla faktur.

Ciekawe rozwiązanie dotyczące kodów I i II przewidziane jest również dla przypadków, gdy faktura sporządzana jest w formacie uniemożliwiającym naniesienie kodu bezpośrednio w jej treści (np. faktury EDI). W takich przypadkach, możliwe jest przesłanie nabywcy kodu w postaci linku lub QR z właściwymi opisami odrębnie od samej faktury (np. w postaci odrębnego pliku).

Masz pytania dotyczące zasad działania KSeF i zastanawiasz się jak KSeF wpłynie na prowadzoną przez Ciebie działalność? Zapraszamy do kontaktu!