Zamknij

Ta strona wykorzystuje wyłącznie niezbędne pliki cookies, które są wymagane do jej prawidłowego działania. Nie stosujemy cookies analitycznych, reklamowych ani śledzących. Szczegóły znajdziesz w naszej polityce prywatności.

Zgadzam się

Obowiązkowym elementem każdej faktury jest jej numer nadany w ramach jednej lub więcej serii, który w sposób jednoznaczny ją identyfikuje. Faktura przesłana do KSeF będzie oznaczana dodatkowym numerem identyfikacyjnym – numerem KSeF (KSeF ID). W praktyce, oznacza to, że po wejściu w życie KSeF, faktury identyfikowane będą w oparciu o dwa numery – własny (z systemu do fakturowania) oraz numer KSeF (nadawany przez KSeF). KSeF ID będzie wykorzystywany na wiele sposobów.

Przez numer faktury rozumie się kolejny numer nadany w ramach jednej lub więcej serii, który w sposób jednoznaczny ją identyfikuje (art. 106e ust. 1 pkt 2 ustawy o VAT). Numer ten nadawany jest przez wykorzystywany system finansowo-księgowy. Informacja o numerze faktury znajdzie się również w pliku XML przesyłanym do KSeF. Wynika to z budowy struktury logicznej i obowiązkowego charakteru elementu Fa/P_2.

Numer KSeF jest natomiast nadawany przez KSeF w momencie akceptacji faktury (prawidłowej jej walidacji) i zwracany w UPO. Tym samym, dysponowanie takim numerem jest jednoznacznym potwierdzeniem, że przesłany do KSeF plik w formacie XML został uznany za fakturę ustrukturyzowaną.

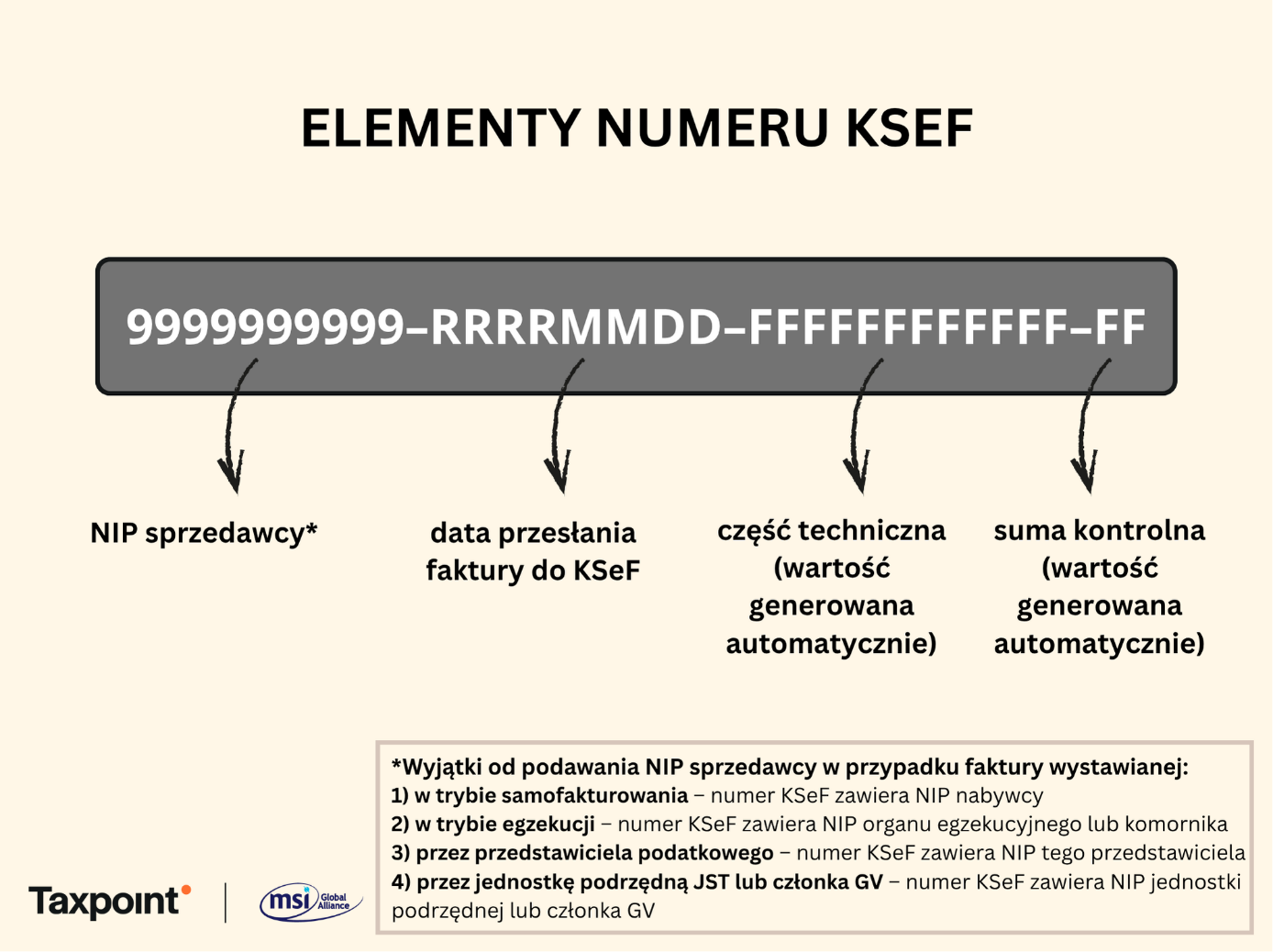

KSeF ID składa się z 35 znaków (łącznie z oddzielającymi je pauzami). Tworzy go kombinacja danych identyfikacyjnych oraz technicznych, pozwalająca jednoznacznie rozpoznać każdą fakturę w KSeF (w bazie KSeF nie pojawią się dwie faktury ustrukturyzowane o tym samym numerze KSeF). Pierwsze 10 znaków NIP. Zasadniczo, jest to NIP sprzedawcy wystawiającego daną fakturę. Od tej reguły istnieje jednak kilka wyjątków (m.in. w przypadku samofakturowania, faktur wystawianych przez członków GV lub w ramach JST).

Kolejne 8 znaków to data przesłania faktury do KSeF w formacie RRRRMMDD. Tak jak sygnalizowaliśmy we wcześniejszych wpisach, przez datę przesłania rozumie się moment rozpoczęcia wysyłki pliku XML „na bramkę” KSeF. Uwaga, w materiałach ciągle jeszcze dostępnych na stronach MF można znaleźć informację, że chodzi tu o datę wystawienia faktury (np. tutaj: https://www.podatki.gov.pl/media/8634/opis-element%C3%B3w-numeru-ksef.pdf). Jest to jednak informacja nieaktualna w KSeF 2.0. Warto zwrócić na tę kwestię uwagę, bo wystawienie i przesłanie faktury do KSeF to odmienne pojęcia i daty te mogą nie być ze sobą tożsame.

W dalszej kolejności, numer KSeF obejmuje 12 znaków technicznych generowanych automatycznie. Dwie końcowe cyfry stanowią sumę kontrolną.

Elementy numeru KSeF prezentują się następująco:

Co ważne, numer KSeF w przypadku zwykłych faktur nie jest częścią struktury logicznej. Nie prezentuje się go na pliku XML przesyłanym do KSeF. Nie jest też elementem wymaganym przez dokumentację techniczną (z wyjątkiem faktur korygujących oraz zaliczkowych / rozliczających).

KSeF ID należy jednak przechowywać w systemie księgowym. Oprócz opisanego powyżej potwierdzenia przyjęcia dokumentu przez KSeF będzie istotny w wielu różnych aspektach i procesach podatkowo-rozliczeniowych. Bez numeru KSeF faktury nie będzie możliwe wystawienie faktury korygującej do faktury pierwotnej znajdującej się w KSeF. Podobnie będzie z fakturami rozliczającymi zaliczki. Numer KSeF będzie również wykazywany w poszczególnych strukturach JPK, w szczególności w pliku JPK_V7 (od lutego 2026). Wreszcie, płatności za faktury ustrukturyzowane powinny być od stycznia 2027 r. realizowane poprzez podanie w tytule przelewu numeru KSeF faktury (względnie identyfikatora zbiorczego – znacznika agregującego kilka faktur i ich KSeF ID w jeden ciąg znaków).

Masz pytania dotyczące zasad działania KSeF i zastanawiasz się jak KSeF wpłynie na prowadzoną przez Ciebie działalność? Zapraszamy do kontaktu!