Zamknij

Ta strona wykorzystuje wyłącznie niezbędne pliki cookies, które są wymagane do jej prawidłowego działania. Nie stosujemy cookies analitycznych, reklamowych ani śledzących. Szczegóły znajdziesz w naszej polityce prywatności.

Zgadzam się

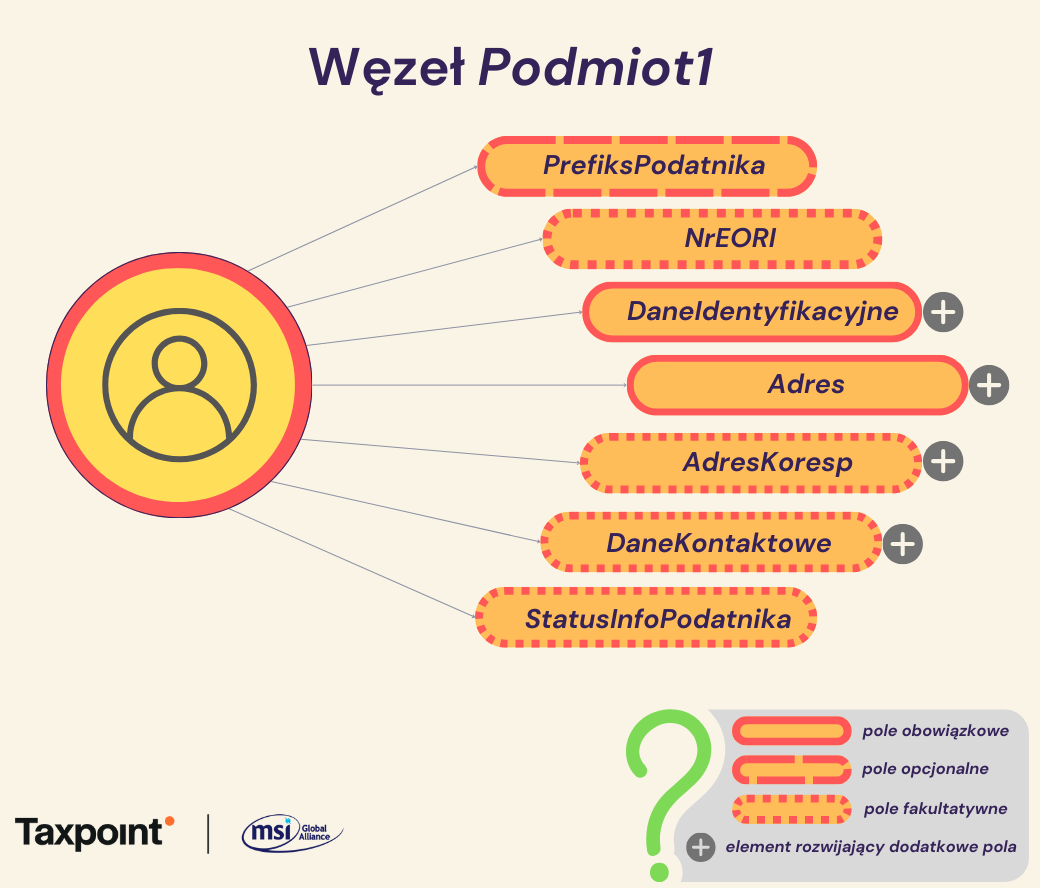

Przechodząc do omówienia poszczególnych węzłów schemy faktury ustrukturyzowanej, o których wspominaliśmy w ostatnim wpisie, na początek przyjrzyjmy się bliżej obowiązkowemu węzłowi Podmiot1. Jest to zbiór danych (informacji) o sprzedawcy, którego świadczenie dokumentowane jest daną fakturą. Jak każdy z węzłów, składa się z trzech typów pól: obligatoryjnych, opcjonalnych i fakultatywnych.

Pierwszą informacją w węźle Podmiot1 jest pole przeznaczone na prefiks podatnika (element: Podmiot1/PrefiksPodatnika). Chodzi tu o wskazanie kodu literowego danego państwa, który poprzedza numer identyfikacyjny podatnika. Pole to ma charakter opcjonalny i należy je wypełnić wyłącznie w trzech przypadkach, tj. gdy faktura dokumentuje: wewnątrzwspólnotową dostawę towarów, świadczenie usług, dla których miejsce opodatkowania VAT przeniesione jest do kraju siedziby usługobiorcy oraz w przypadku procedury uproszczonej dla wewnątrzwspólnotowych transakcji trójstronnych, jeżeli sprzedawca jest drugim podmiotem w kolejności. W pozostałych przypadkach, element Podmiot1 powinien zostać niewypełniony. W szczególności, prefiksu nie należy podawać w odniesieniu do transakcji krajowych realizowanych między dwoma polskimi podatnikami VAT. Warto w tym kontekście zweryfikować wystawiane faktury. Obecnie, często automatycznie, prefiks PL jest podawany na każdej fakturze. Merytorycznie jest to błąd. Przepisy jasno określają bowiem, w jakich przypadkach prefiks należy stosować (wskazane powyżej). W odniesieniu do pozostałych transakcji, należy bazować na zwykłym numerze VAT (NIP) stanowiącym ciąg znaków numerycznych.

Kolejnym elementem jest numer EORI (element: Podmiot1/nrEORI), które jest polem fakultatywnym. Jest to numer identyfikacyjny używany w kontaktach z urzędami celnymi w całej UE. A zatem, jeśli np. eksportujesz towar do kraju trzeciego spoza UE, możesz umieścić numer EORI na fakturze. Brak wypełnienia tej pozycji nie spowoduje jednak odrzucenia tej faktury przez KSeF.

W węźle Podmiot1 kluczowe znaczenie mają dane identyfikacyjne sprzedawcy (sekcja: Podmiot1/DaneIdentyfikacyjne). Tutaj nie ma już miejsca na dowolność – zarówno NIP podatnika jak i jego oficjalna (rejestrowa) nazwa muszą zostać obowiązkowo wskazane. Bez ich uzupełnienia faktura nie zostanie prawidłowo zwalidowana i przyjęta przez KSeF, co równoznaczne będzie z niewystawieniem faktury.

Następna część to dane adresowe sprzedawcy (sekcja: Podmiot1/Adres). Obowiązkowo należy podać kod kraju (element: Podmiot1/Adres/KodKraju) oraz adres główny (element: Podmiot1/Adres/AdresL1). Jeśli adres jest dłuższy i nie mieści się w jednym polu, możemy skorzystać z dodatkowego pola (element: Podmiot1/Adres/AdresL2), które jest już dobrowolne. Możemy tu również podać Globalny Numer Lokalizacyjny (element: Podmiot1/Adres/GLN), który pomaga zidentyfikować konkretną jednostkę w firmie (np. budynek siedziby podatnika, piętro, czy oddział firmy).

Schema przewiduje do dyspozycji również opcję podania adresu korespondencyjnego (element: Podmiot1/AdresKoresp) – choć nie jest to wymagane, może się przydać, jeśli korespondencja firmowa ma trafiać na inny adres niż siedziba.

W dalszej części znajdziemy też pola na dodatkowe dane kontaktowe, takie jak adres e-mail (element: Podmiot1/DaneKontaktowe/Email) i numer telefonu (element: Podmiot1/DaneKontaktowe/Telefon) – oba pola są fakultatywne, ale można z nich korzystać jeżeli chcemy ułatwić nabywcy kontakt ze sprzedawcą.

Na końcu znajduje się jeszcze pole dotyczące statusu podatnika (element: Podmiot1/StatusInfoPodatnika), w którym można wpisać odpowiednią wartość spośród czterech dostępnych opcji: 1 – jeśli firma jest w likwidacji, 2 – jeśli trwa postępowanie restrukturyzacyjne, 3 – jeśli podatnik znajduje się w stanie upadłości, 4 – jeśli mamy do czynienia z przedsiębiorstwem w spadku. Wypełnienie tego pola zależy wyłącznie od decyzji podatnika.

Masz pytania dotyczące zasad działania KSeF i zastanawiasz się jak KSeF wpłynie na prowadzoną przez Ciebie działalność? Zapraszamy do kontaktu!