Zamknij

Ta strona wykorzystuje wyłącznie niezbędne pliki cookies, które są wymagane do jej prawidłowego działania. Nie stosujemy cookies analitycznych, reklamowych ani śledzących. Szczegóły znajdziesz w naszej polityce prywatności.

Zgadzam się

W powszechnym rozumieniu powiązania pomiędzy podmiotami opierają się wyłącznie o kapitał (w szczególności – posiadanie udziałów). Na gruncie cen transferowych powiązania są jednak rozumiane znacznie szerzej. Ewentualne błędy popełniane przez podatników wynikają między innymi z utożsamiania definicji powiązań na gruncie ustawy o CIT oraz ustawy o rachunkowości (UoR). Należy pamiętać, że do weryfikacji obowiązków z zakresu cen transferowych należy stosować definicję podmiotów powiązanych wskazaną w art. 11a ust. 1 pkt 4 ustawy o CIT (analogiczną definicję zawiera art. 23m ust. 1 pkt 4 ustawy o PIT), która może obejmować powiązania niewystępujące na gruncie UoR.

Zgodnie z UoR, jako „jednostki powiązane” rozumie się dwie lub więcej jednostek wchodzących w skład danej grupy kapitałowej (którą tworzą jednostka dominująca wraz z jednostkami zależnymi). Relacja pomiędzy j. dominującą a j. zależnymi opiera się na sprawowaniu kontroli, tj. zdolności do kierowania polityką finansową i operacyjną j. zależnej, w celu osiągania korzyści ekonomicznych z jej działalności. UoR wskazuje przy tym przykładowy katalog sytuacji, w których dochodzi do sprawowania kontroli - posiadanie bezpośrednio lub pośrednio większości ogólnej liczby głosów w organie stanowiącym j. zależnej czy posiadanie udziałów j. zależnej połączone z m.in. uprawnieniem do powoływania i odwoływania większości członków organów zarządzających, nadzorujących lub administrujących.

Definicję wskazaną w ustawach o podatku dochodowym można z kolei podzielić na dwie kategorie. Pierwsza opiera się na pojęciu wywierania znacznego wpływu, co rozumie się jako:

Podmiotami powiązanymi w rozumieniu cen transferowych będą:

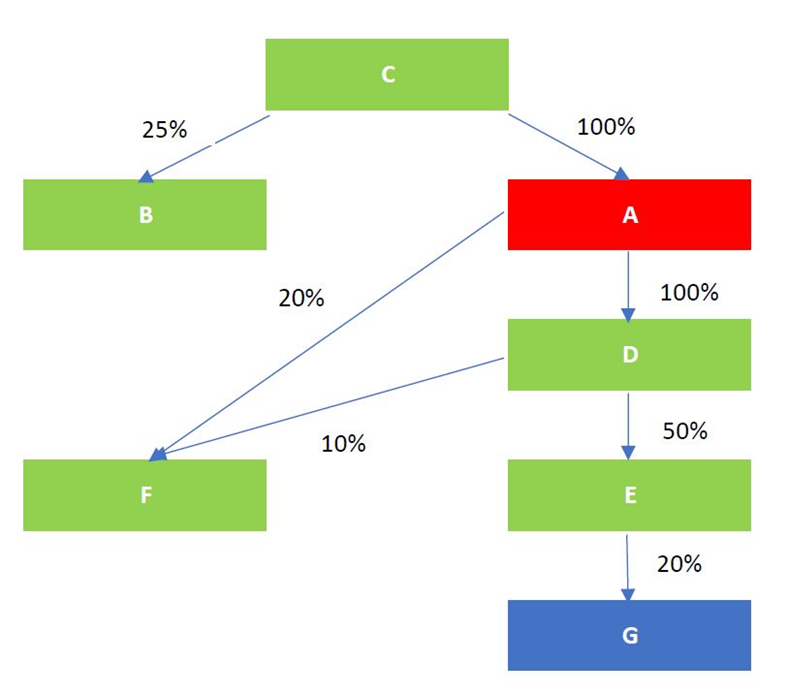

W praktyce, najłatwiejszą do rozpoznania oraz najczęściej spotykaną przesłanką z tej kategorii jest posiadanie co najmniej 25% udziałów. W przypadku grup spółek powiązania będą sięgać tak daleko, dokąd sięgać będzie łańcuch, w którym każdy z kolejnych podmiotów posiada co najmniej 25% udziałów poprzedniego podmiotu. Powiązania będą w takich sytuacjach sięgać nie tylko „w górę” schematu, ale także „w bok” – przykładowo, powiązane będą spółki-siostry, a których spółka-matka posiada ponad 25% udziałów. Co istotne, w sytuacji gdy podmioty łączy więcej niż jeden pośrednio posiadany udział lub prawo, udział pośredni określa się jako sumę wielkości wszystkich pośrednio posiadanych udziałów lub praw w tym podmiocie. Przykładową sytuację powiązań pośrednich oraz sumowania udziałów (najbardziej problematycznych w praktyce) przedstawia poniższy graf:

W powyższym przypadku, spółka A będzie:

Drugą kategorią są pewne konkretne sytuacje, w których ustawodawca wprost wskazuje na występowanie powiązań pomiędzy:

Jak wynika z powyższych definicji, powiązania na gruncie Ustawy o rachunkowości oraz cen transferowych nie są tożsame i w praktyce mogą więc wystąpić sytuacje w których podmioty powiązane na gruncie CIT nie będą powiązane na gruncie UoR. Ma na to wpływ ratio legis tych regulacji – podczas gdy weryfikacja powiązań na potrzeby ustawy o rachunkowości służy przede wszystkim prezentacji wyniku finansowego grupy kapitałowej, regulacja powiązań w ramach ustaw o podatku dochodowym jest ukierunkowana na wykrycie transakcji, których warunki mogą odbiegać od warunków rynkowych ze względu na ustalone lub narzucone warunki.

Analizując powiązania na potrzeby weryfikacji obowiązków z zakresu cen transferowych należy więc zwrócić uwagę nie tylko na charakter kapitałowy, ale również osobowy – poprzez zasiadanie tej samej osoby w zarządach dwóch spółek, czy poprzez członków rodziny. Co więcej, przewidziano także przesłankę „otwartą”, którą jest faktyczna zdolność osoby fizycznej do wpływania na podejmowanie kluczowych definicji gospodarczych, mimo braku formalnego posiadania udziałów lub umocowania w organach stanowiących czy kontrolnych. W uzasadnieniu do ustawy wprowadzającej art. 11a ustawy o CIT oraz art. 23m ustawy o PIT wskazano, że ta faktyczna zdolność może obejmować m.in. wskazywanie przez osobę fizyczną członków organów zarządzających lub nadzorujących u podatnika, podejmowanie decyzji o rezygnacji z części działalności, wprowadzeniu na rynek nowego produktu lub przejęciu pewnego zakresu działalności od podmiotu powiązanego.

Kwestia istnienia powiązań na gruncie cen transferowych nie jest sprawą oczywistą, a ich prawidłowa identyfikacja wprost przekłada się na rzetelność wywiązania z obowiązków dokumentacyjnych. Podatnicy powinni upewnić się zatem, że prawidłowo przeanalizowali istnienie powiązań, aby nie pominąć niektórych transakcji. Nasz dział cen transferowych chętnie pomoże Państwu w weryfikacji występowania powiązań oraz przygotowaniu dokumentacji cen transferowych.